Pouls du marché juin 2026

Des rendements mitigés pour les marchés de capitaux en juin

Les marchés boursiers mondiaux ont enregistré des résultats mitigés en juin, car les investisseurs ont jonglé entre des données économiques résilientes, l’incertitude géopolitique et des valorisations élevées. Au Canada, l’indice composé S&P/TSX a terminé le mois pratiquement à l’équilibre, gagnant environ 0,3 %. Les bons rendements des secteurs des services financiers et de l’énergie ont permis de contrebalancer la faiblesse des secteurs des matériaux et liés aux ressources, en raison de la volatilité des prix des marchandises.

Les actions américaines ont été à la traîne de la plupart des grandes régions au cours du mois. L’indice S&P 500 a perdu environ 1,1 % ($ US), mettant fin à une série de deux mois de bons résultats. Les prises de bénéfices sur les actions de sociétés technologiques à grande capitalisation et liées à l’IA ont pesé sur les rendements, même si l’étendue du marché s’est améliorée et que les secteurs sensibles à l’économie ont globalement mieux résisté que ce que suggérait l’indice phare.

Les rendements des actions européennes ont figuré parmi les meilleurs. L’indice STOXX Europe 600 a progressé d’environ 2,5 %, soutenu par l’amélioration de la dynamique économique, l’atténuation des pressions inflationnistes et l’optimisme entourant la politique monétaire. Les secteurs des services financiers, des industries et de la consommation ont stimulé les rendements.

Les actions des marchés émergents ont connu des difficultés, l’indice MSCI Marchés émergents ayant chuté d’environ 1,5 % ($ US) au cours du mois. Les rendements ont subi les pressions de la volatilité des marchés asiatiques, de la prudence des investisseurs à l’égard des perspectives de croissance mondiale et des préoccupations géopolitiques périodiques. Malgré le recul de juin, les marchés émergents sont restés l’une des régions les plus performantes depuis le début de l’année.

Les obligations canadiennes ont enregistré des gains modérés en juin en raison de la volatilité des rendements des obligations gouvernementales, mais elles ont terminé en baisse après que la Banque du Canada a maintenu son taux directeur à 2,25 %, soulignant une croissance anémique malgré une inflation en hausse à 2,8 %. Les titres du Trésor américain ont inscrit une contre-performance, car la Réserve fédérale américaine a maintenu ses taux entre 3,50 % et 3,75 % et adopté une position plus ferme, en relevant les projections d’inflation et en faisant grimper les rendements.

Et si les prix du pétrole continuaient à baisser?

Après tout ce que nous avons vu du côté de l’offre de pétrole, il est remarquable que le prix du brut WTI ne soit que d’environ 2 $ de plus qu’il ne l’était le 4 juillet de l’année dernière. Nous pensons globalement que le pétrole et les combustibles fossiles sont confrontés à des facteurs défavorables à long terme alors que l’électrification mondiale se poursuit. Toutefois, le récent choc de l’offre au Moyen-Orient a été l’un des plus importants de l’histoire, ce qui rend particulièrement remarquable le retour du pétrole à des niveaux proches de ceux observés en février.

Certains facteurs méritent d’être pris en considération. Les gouvernements du monde entier ont débloqué des quantités importantes de pétrole provenant de leurs réserves stratégiques, ce qui a permis d’atténuer les contraintes d’approvisionnement. En outre, la faiblesse de la demande chinoise, qui devrait se redresser, a contribué à réduire en partie le déséquilibre entre l’offre et la demande.

Si l’on prend un peu de recul, les nombreux facteurs qui influencent les prix du pétrole vont au-delà des simples facteurs fondamentaux de l’offre et de la demande. Généralement, une offre plus importante se traduit par une baisse des prix et une hausse de la demande. À l’inverse, une réduction de l’offre peut entraîner une hausse des prix même si la demande s’affaiblit.

Toutefois, les prix du pétrole sont influencés par bien plus que les indicateurs de base du marché physique. Les marchés des marchandises sont fortement influencés par les investisseurs qui suivent les tendances, tels que les conseillers en placement de produits dérivés et les négociateurs éclair. Lorsqu’une tendance des marchandises passe de positive à négative, ces investisseurs amplifient souvent le mouvement. Les négociateurs prennent constamment des positions acheteur et vendeur en fonction de leurs attentes quant à l’évolution future des prix, ce qui rend les marchés pétroliers très sensibles à la confiance et au positionnement.

Si nous pensons que les prix du pétrole sont bas par rapport aux données fondamentales sous-jacentes, nous voyons également des difficultés à revenir sur les sommets antérieurs supérieurs à 100 $ le baril. Les tendances négatives des prix, la diminution des surprises liées à l’offre et l’intérêt des investisseurs pour d’autres occasions pourraient maintenir une pression sur les prix.

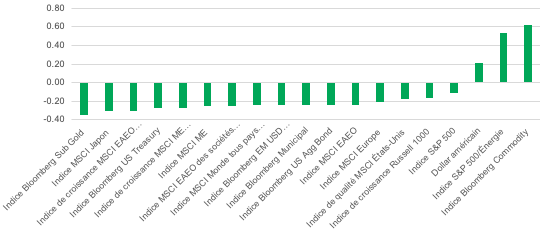

Le graphique ci-dessous met en évidence la corrélation sur cinq ans entre le pétrole brut Brent et différentes catégories d’actifs. Comme le montrent les barres plus élevées du côté droit du graphique, le pétrole représente une corrélation positive avec les matières premières, les actions du secteur de l’énergie et le dollar américain, alors qu’il présente une relation inverse avec les actions et les obligations.

Corrélation sur 5 ans avec les prix du pétrole Brent

Source: Morningstar

Au cours du premier semestre de l’année, le secteur de l’énergie est resté le secteur le plus performant de l’indice S&P 500. Au cours du mois dernier, cependant, il a été le moins performant, tout comme celui de la technologie. Parmi les principaux bénéficiaires potentiels de la baisse des prix du pétrole, l’or (les investisseurs qui suivent la tendance semblent se tourner vers le métal), l’indice de croissance MSCI EAEO des sociétés à grande capitalisation, avec le Japon comme élément clé, et du côté des titres à revenu fixe, les titres de créance des marchés émergents, les obligations municipales et l’indice U.S. Aggregate Bond.

À surveiller

Les investisseurs pourraient envisager de suivre trois thèmes clés au fur et à mesure de l’évolution des marchés au cours du second semestre de 2026 :

1. Période de déclaration des bénéfices des sociétés

Les indications sur la gestion pourraient jouer un rôle important dans la réalisation des résultats annoncés, en particulier après le rendement de juin des sociétés technologiques à grande capitalisation et liées à l’IA.

2. Inflation et attentes des banques centrales

Les investisseurs pourraient suivre les prochains rapports sur l’inflation pour déterminer si les pressions sur les prix restent contenues. Les écarts dans les tendances de l’inflation pourraient influencer les attentes quant aux décisions futures de la Réserve fédérale américaine, de la Banque du Canada et de la Banque centrale européenne, ce qui pourrait avoir une incidence sur les rendements obligataires et les valorisations des actions.

3. Risques géopolitiques

Les événements au Moyen-Orient, les relations entre les principales puissances économiques et la volatilité des marchés des marchandises demeurent des catalyseurs potentiels des fluctuations des marchés. Le mois de juin a démontré la rapidité avec laquelle les événements géopolitiques peuvent influencer les prix de l’énergie et la confiance à l’égard du risque.

De manière générale, le mois de juillet sera vraisemblablement marqué par l’interaction entre les bénéfices, l’inflation et les prévisions des banques centrales. Si les bénéfices restent solides et l’inflation continue à se modérer, les actions pourraient reprendre leur tendance à la hausse. Toutefois, les valorisations actuelles rendent les marchés vulnérables à la déception, en particulier dans les secteurs de croissance et de la technologie aux États-Unis.

Aperçu du mois à venir

8 juillet | Compte-rendu de la réunion du FOMC aux États-Unis, crédit à la consommation en mai |

10 juillet | Emploi au Canada en juin, permis de construction en mai |

14 juillet | IPC américain en juin |

15 juillet | Décision sur les taux d’intérêt de la Banque du Canada, Livre beige de la Réserve fédérale américaine, IPP en juin |

16 juillet | Mises en chantier au Canada en juin, ventes au détail aux États-Unis en juin |

17 juillet | Indice de confiance des consommateurs de l’Université du Michigan aux États-Unis pour juillet, production industrielle en juin |

20 juillet | IPC du Canada en juin |

23 juillet | Ventes au détail au Canada pour mai |

29 juillet | Décision sur les taux d’intérêt de la Réserve fédérale américaine |

--

Renseignements importants

Il n’est pas possible d’investir directement dans un indice. Les rendements passés ne sont pas garants des rendements futurs.

Les placements comportent des risques, y compris le risque de perte du capital. Les marchés des capitaux sont volatils et peuvent considérablement fluctuer sous l’influence d’événements liés aux sociétés, aux secteurs, à l’économie, à la politique, à la réglementation et aux marchés. Les renseignements fournis ne tiennent pas compte de la convenance des placements, des objectifs de placement, de la situation financière ni des besoins particuliers d’une personne donnée.

Tous les aperçus et commentaires sont de nature générale et ponctuelle. Quoiqu’utiles, ils ne remplacent pas les conseils d’un spécialiste en fiscalité, en placement ou en droit. Il est recommandé aux clients actuels et potentiels de consulter un spécialiste qui évaluera leur situation personnelle. Ni Gestion de patrimoine Manuvie, ni ses sociétés affiliées, ni ses représentants (collectivement, « Investissements Manuvie ») ne fournissent de conseils dans le domaine de la fiscalité, des placements ou du droit.

Ce document est réservé à l’usage exclusif des personnes ayant le droit de le recevoir en vertu des lois et des règlements applicables des territoires de compétence. Les vues exprimées sont celles de l’auteur ou des auteurs et celles-ci peuvent changer sans préavis. Nos équipes chargées des placements peuvent avoir des opinions différentes et, par conséquent, prendre des décisions de placement différentes. Ces opinions ne reflètent pas nécessairement celles de Gestion de patrimoine Manuvie. Bien que les renseignements et analyses figurant dans ce document aient été compilés ou formulés à l’aide de sources jugées fiables, Investissements Manuvie ne donne aucune garantie quant à leur précision, à leur exactitude, à leur utilité ou à leur exhaustivité et se dégage de toute responsabilité pour toute perte découlant de l’utilisation de ces renseignements ou analyses. Ce document peut comprendre des prévisions ou d’autres énoncés de nature prospective portant sur des événements futurs, des objectifs, des stratégies de gestion ou d’autres prévisions et n’est à jour qu’à la date indiquée. Les renseignements fournis dans ce document, y compris les énoncés concernant les tendances des marchés des capitaux, sont fondés sur la conjoncture, laquelle évolue au fil du temps. Ces renseignements peuvent changer à la suite d’événements ultérieurs touchant les marchés ou pour d’autres motifs. Gestion de placements Manuvie n’est nullement tenue de mettre à jour ces renseignements.

Gestion de patrimoine Manuvie n’assume pas de responsabilité pour quelque perte ou dommage direct ou indirect, ou quelque autre conséquence que pourrait subir quiconque agit sur la foi des renseignements de ce document. Ce document a été produit à titre informatif seulement et ne constitue ni une recommandation, ni un conseil professionnel, ni une offre, ni une invitation à quiconque, de la part de Gestion de patrimoine Manuvie, relativement à l’achat ou à la vente d’un titre ou à l’adoption d’une approche de placement, non plus qu’il indique une intention d’effectuer une opération dans un fonds ou un compte géré par Investissements Manuvie. Aucune stratégie de placement et aucune technique de gestion des risques ne peut garantir le rendement ni éliminer les risques, peu importe la conjoncture du marché. La diversification et la répartition de l’actif ne sont pas garantes de profits et n’éliminent pas le risque de perte dans quelque marché que ce soit. À moins d’indication contraire, toutes les données proviennent de Gestion de patrimoine Manuvie. Les rendements passés ne sont pas garants des rendements futurs.

Manuvie, Manuvie & M stylisé, le M stylisé, Gestion de patrimoine Manuvie et Mieux vous attend sont des marques de commerce de La Compagnie d’Assurance-Vie Manufacturers et sont utilisés par elle, ainsi que par ses sociétés affiliées sous licence.

5726862